( 文章僅為商品經驗與心得整理,並無任何投資建議 )

我比較喜歡金流投資,對於金流的要求,希望能夠像薪水一樣,「 持續 且 穩定 」&「 最好能 成長 」。

為了減少單一股息的波動對於金流的影響,持股平均分散在不同的 國家 與 產品。因為美國產品多元成熟,標的以美國為主,旁及占有稅率優勢的香港、英國與新加坡。

因為可投資的標的多如繁星,故選擇標的以「目標」導向,選擇配息符合持續、穩定,有成長的設定。

標的包含:穩定收益的 CEF、REIT、ETF、stock ( 含 DGI、BDCs、MLP ) 與固定收益的 Corporation bone、ETD、preferred stock & other,之後再確定標的各項資料是否值得投資。

本篇文章標的是穩定收益系列之一

封閉型優先股基金 Closed-End Fund ( CEF ) - PDT

John Hancock Premium Dividend Fund

首先看配息是否符合「持續且穩定」or「最好能成長」的標準,若無,因世界上的產品太多,沒有繼續分析的必要,直接跳過。

PDT 從 1989 年開始月配息至今,符合 持續。

整體配息雖略有上下調整,但幅度不大,近年有增加的趨勢,還算不錯。當配息持續且穩定,再花時間看看這是什麼樣的封閉型基金。

本篇文章標的是穩定收益系列之一

封閉型優先股基金 Closed-End Fund ( CEF ) - PDT

John Hancock Premium Dividend Fund

股利歷史紀錄

首先看配息是否符合「持續且穩定」or「最好能成長」的標準,若無,因世界上的產品太多,沒有繼續分析的必要,直接跳過。

PDT 從 1989 年開始月配息至今,符合 持續。

整體配息雖略有上下調整,但幅度不大,近年有增加的趨勢,還算不錯。當配息持續且穩定,再花時間看看這是什麼樣的封閉型基金。

PDT 是檔封閉型基金

相對於一般熟知的共同基金,封閉型基金結構較穩定,因不受投資人的買賣,而需更動投資標的。因為結構穩定,所以配息通常較開放型基金穩定。

其餘差異請見 「封閉型基金與共同 ( 開放型 ) 基金之異同」 一文。

股息的配發是否健全,這在封閉或是開放型基金,都是很重要的事情。

如何決定配發股息是否健全?則是看配息中到底有無本金,以及本金的比例多寡?適當或小比例的本金發放是可接受的,但比例過高,則不健康。

其餘差異請見 「封閉型基金與共同 ( 開放型 ) 基金之異同」 一文。

股息的配發是否健全,這在封閉或是開放型基金,都是很重要的事情。

如何決定配發股息是否健全?則是看配息中到底有無本金,以及本金的比例多寡?適當或小比例的本金發放是可接受的,但比例過高,則不健康。

配發本金,英文是 Return of Capital ( ROC )。

由晨星的資料來看,近幾年只有 2017 年配發了一點本金 ( 紅色顯示 )

再往前看金融海嘯時間,是否有本金發放的狀況

雖然金融海嘯期間沒有配發本金,但 2009 年之後有幾個月有配發小比例的本金。整個配息的歷史來看,雖偶有本金配發,然比例皆不高,符合健康。

當符合「 持續 且 穩定 」,以及 健康 的配息後,剩下的資料才值得花時間看,絕大多數寫得很漂亮的投資商品,都會在這邊刪除。

基金介紹

PDT 是由成立於 1862年的 John Hancock Mutual Life Insurance Company 所發行的,2000 年後因為股權結構的變動易名為 John Hancock Financial services,2003 年被宏利人壽買下後,變成宏利人壽的全資子公司而存在。

現名為 John Hancock Finance,旗下的 John Hancock Investments 部門,負責打理所有的基金產品與退休計畫等。

現名為 John Hancock Finance,旗下的 John Hancock Investments 部門,負責打理所有的基金產品與退休計畫等。

John Hancock Investments 一共發行了十檔封閉型基金,其中有四檔是優先股基金,PDT 是其中的一隻。

投資組合

PDT 作為封閉型優先股基金,是比較特別的存在,一般封閉型優先股基金的投資組成結構分兩種:優先股絕大多數,或是優先股搭配債券。

PDT 是唯一一檔股票佔超過三成的基金,而且也是目前最老牌的封閉型優先股基金。

PDT 是唯一一檔股票佔超過三成的基金,而且也是目前最老牌的封閉型優先股基金。

投資組成以優先股與股票為主,剩下還是搭配一點債券。

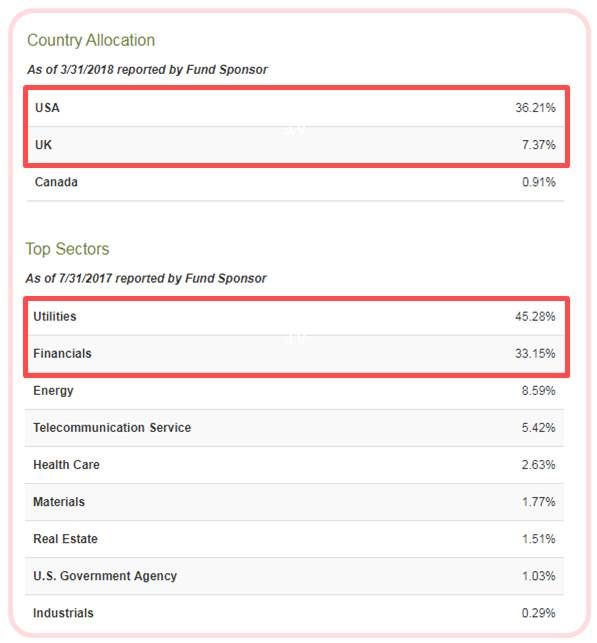

投資的國家以美國最高、英國次之。產業公共事業跟金融兩者合占近八成左右。

信用評等 投資級的 BBB 佔 38%,在風險調整後報酬 ( Risk adjusted return,RAR ) 相對較高,違約率相對較低的 BB 評等債券,配置約 17%。

比較令我在意的是,Below B 等級也佔 41%,這個等級是垃圾中的垃圾,歷年平均違約率將近三成以上。

票面利率方面以 0% - 4% 佔超過一半。

在五年內到期的債券超過 90%,近五年沒有招回風險。

或許為了衝高報酬率,所以持有比較多 B 級以下的債券,但以五年內短債作為風險控管,即使將近半數是 B 級以下的垃圾債,也可減少違約率的發生。

此外,在升息期間以短債為主,也增加資金靈活度,債券價格較不受影響,可持有到期。

價格費用

歷史價格大約維持在 9-12 元中間,直到金融海嘯後突破 12 元,近年保持在 15 元上下。

以歷史折溢價紀錄來看 ( 圖形往上為溢價,往下為折價 ),PDT 的歷史絕大多數處於折價的狀態,但最近溢價甚多,並不適合買入,需要再等等。

再好的基金,當溢價 ( 市值 > 淨值 ) 甚多時,除了代表這是檔受歡迎的基金,也代表未來價格下跌的機率比較高 ( 市值向淨值靠攏 )。

只是這些折溢價的判斷都要參考歷史條件,譬如 PIMCO 家族一系列的封閉型基金,因為受到一般投資人的喜愛,長期處於溢價的狀態,當溢價的幅度降低時,才是適當的買入點。

PDT 還有比較特別的地方是這波在升息循環中,不但配息與價格沒有像其他封閉型優先股基金一樣受到影響,反而還逆勢增加,變成溢價狀態,或許這是因為搭配了股票資產的關係。

再好的基金,當溢價 ( 市值 > 淨值 ) 甚多時,除了代表這是檔受歡迎的基金,也代表未來價格下跌的機率比較高 ( 市值向淨值靠攏 )。

只是這些折溢價的判斷都要參考歷史條件,譬如 PIMCO 家族一系列的封閉型基金,因為受到一般投資人的喜愛,長期處於溢價的狀態,當溢價的幅度降低時,才是適當的買入點。

PDT 還有比較特別的地方是這波在升息循環中,不但配息與價格沒有像其他封閉型優先股基金一樣受到影響,反而還逆勢增加,變成溢價狀態,或許這是因為搭配了股票資產的關係。

關於價格趨勢的問題,這邊再來做個分析,封閉型優先股基金有很多檔,但假若優先股的配置小於 20%,那麼我就不會把這檔封閉型基金歸類在優先股基金,所以全美國以我的條件作為篩選 ( 優先股 > 20%,成立時間在 2008 年以前 ) 只有下列七檔,分屬三個公司:Flaherty & Crumrine ( PFD、PFO、FFC、FLC )、John Hancock ( HPI、HPF、HPS、PDT )、Nuveen ( JPC )。

由上圖可以發現兩個特徵,Flaherty & Crumrine 與 Nuveen 皆以優先股搭配債券,John Hancock 以優先股搭配股票,其中 PDT 股票的比例又特別高。

因為之前有介紹過 PFD 與 JPC,由之前的文章可以發現,PFD 與 JPC 過去皆是以優先股占絕大多數。故可以推測不管是 Flaherty & Crumrine 或 Nuveen,目前的策略都是減少優先股,提升債券的比例。

之前還來不及介紹到 John Hancock 系列的封閉型優先股基金,就先跳到封閉型市政債基金,沒有留下當時配置的比例,下圖就從 SEC 文件中公布的比例做為參考。

可以發現 PDT 優先股與股票的比例,向來都差不多。

接著來看下圖價格的變化。

可以發現近十年走勢每一隻都類似,只有近一年產生明顯的變化,Flaherty & Crumrine 系列皆下跌,John Hancock 近四個月開始慢慢往上漲,Nuveen 持平。

我無法確認是否價格受到股票的影響,但可以發現同一家公司出品的封閉型優先股基金,風格相近,走勢也差異不大。

內扣費用方面,封閉型基金總內扣費用大部分比共同基金低。

由上圖可以發現兩個特徵,Flaherty & Crumrine 與 Nuveen 皆以優先股搭配債券,John Hancock 以優先股搭配股票,其中 PDT 股票的比例又特別高。

因為之前有介紹過 PFD 與 JPC,由之前的文章可以發現,PFD 與 JPC 過去皆是以優先股占絕大多數。故可以推測不管是 Flaherty & Crumrine 或 Nuveen,目前的策略都是減少優先股,提升債券的比例。

之前還來不及介紹到 John Hancock 系列的封閉型優先股基金,就先跳到封閉型市政債基金,沒有留下當時配置的比例,下圖就從 SEC 文件中公布的比例做為參考。

可以發現 PDT 優先股與股票的比例,向來都差不多。

接著來看下圖價格的變化。

可以發現近十年走勢每一隻都類似,只有近一年產生明顯的變化,Flaherty & Crumrine 系列皆下跌,John Hancock 近四個月開始慢慢往上漲,Nuveen 持平。

我無法確認是否價格受到股票的影響,但可以發現同一家公司出品的封閉型優先股基金,風格相近,走勢也差異不大。

內扣費用方面,封閉型基金總內扣費用大部分比共同基金低。

此外因為封閉型基金結構穩定,通常會用槓桿來增加收益,以至於 總內扣費用 會加上 槓桿的利息費用,這樣容易產生封閉型總內扣費用也跟共同基金一樣高的錯覺 ( 槓桿的利息支出,可以歸類在好的負債,這跟單純侵蝕投資人報酬率的內扣費用不同 ),實際上並沒有。

為避免跟共同基金、 ETF比較總內扣費用時失真,內扣費用皆會提供不加上利息費用的調整總內扣費用,顯示為 Total Expense Ratio Adjusted 或 Baseline Expense。( 每個網站不同 )

調整後內扣費用 1.45%,槓桿利息是 0.82%,還算可以。

槓桿方面,PDT 目前的槓桿率約 35.38%,還算可接受的範圍 ( 最好不要超過 39% )。

投資表現

以總回報來看,長期總回報皆勝過同類型指數與基金的平均。

介入價格

至於買入的時機與判斷方式,人都常希望穩定又能夠高,還能夠持續長久,我也很想要,只是這在次級市場中相當稀有。

因每個產品的特性不同,只用絕對配息率來衡量有點可惜,有些產品,即使配息率稍低,都是值得買入,故買入時除了考慮 絕對 配息率外,也可以參考 歷史 相對配息率。

PDT 配息雖有調整,但還算穩定持續,可用平均股利法,設定固定報酬率來,反推買入價位,並利用當前與歷史報酬率相互參照,來決定是否最近買入或是留待觀察。

報酬率為 5% 買入價位為 23.40

7% 買入價位為 16.71

10% 買入價位為 11.70

目前購買,稅前報酬率約落在 7.4%,若扣除 30% 稅,報酬率約落在 5.18% 上下。參考過去的報酬率區間,可以現在買入,也可等到價位下降至 15 元以下再入場。

若以折溢價來參考,目前溢價過多,最好市值與淨值靠攏再買亦可。

若以通道搭配五線譜來看,顯示正要往上漲,落入可購買的區域。

是否要加上美國大盤、類股行情、技術分析等等因素,則視各人投資喜好。

故不同的方式評估,會得到不同的結論。

PDT 是由 John Hancock investment 發行的封閉型優先股基金,從 1989 年開始配息至今,配息持續,配息金額雖略有調整,但可接受。雖然有時會配本金,但比例較低,還還算康。

投資國家以美國為主,英國次之,類型以優先股為主,搭配三到四成股票。信評方面超過半數在債券的甜蜜點 BBB + BB,但也近半數在 B 級以下,不過以五年內到期的短債為主作為風險控管,應是可接受的配置。

歷史價格常處於折價,目前為溢價的狀態,歷史報酬率落在 6% - 8.5% 中間。內扣費用 1.45%,利息費用 0.82%,槓桿率約 35.38%。

歷史總回報方面,皆贏過同類型指數與基金。

以下感謝 Tivo 老師提供 ^_^

1. 封閉型優先股基金 - FFC

2. 封閉型優先股基金 - JPC

3. 封閉型優先股基金 - PFD

若以折溢價來參考,目前溢價過多,最好市值與淨值靠攏再買亦可。

若以通道搭配五線譜來看,顯示正要往上漲,落入可購買的區域。

是否要加上美國大盤、類股行情、技術分析等等因素,則視各人投資喜好。

故不同的方式評估,會得到不同的結論。

最後整理

PDT 是由 John Hancock investment 發行的封閉型優先股基金,從 1989 年開始配息至今,配息持續,配息金額雖略有調整,但可接受。雖然有時會配本金,但比例較低,還還算康。

投資國家以美國為主,英國次之,類型以優先股為主,搭配三到四成股票。信評方面超過半數在債券的甜蜜點 BBB + BB,但也近半數在 B 級以下,不過以五年內到期的短債為主作為風險控管,應是可接受的配置。

歷史價格常處於折價,目前為溢價的狀態,歷史報酬率落在 6% - 8.5% 中間。內扣費用 1.45%,利息費用 0.82%,槓桿率約 35.38%。

歷史總回報方面,皆贏過同類型指數與基金。

以下感謝 Tivo 老師提供 ^_^

延伸閱讀

1. 封閉型優先股基金 - FFC

2. 封閉型優先股基金 - JPC

3. 封閉型優先股基金 - PFD

常常看您的文章 感激您的分析 受益良多!再次感謝!

回覆刪除感謝您的回饋:)

刪除感謝無私分享!!!

回覆刪除感謝您的回應 :)

刪除謝謝您~

回覆刪除感謝您的回應 :)

刪除感謝分享!最後內扣費用部分,小數點筆誤。

回覆刪除感謝告知 :)

刪除您好 請問這種封閉型的基金 他的內扣費用 跟利息費用 都是從淨值裡面扣除嗎? 另外是一年一扣還是 每次配息的時候 照比例扣除呢? 謝謝你唷!

回覆刪除都從淨值扣除

刪除跟共同基金一樣

請問這隻配息 是否不用扣 30%

回覆刪除謝謝回覆

預扣 30%

刪除有機會隔年退一點

只有利息與非美國發行不預扣稅

其餘皆要

請問 JPS(Nuveen Preferred & Income Securities Fund)相較於其它的封閉型基金價位低很多的原因?

回覆刪除Flaherty & Crumrine 系列跌更多啊~

刪除基本上升息期間,尤其是前面的階段

這些固定收益都比較容易受到影響

想請教一下,內文有說”在五年內到期的債券超過90%,近五年沒有招回風險”, 不是債券到期便會召回嗎? 為何近五年沒有召回風險? 另外想請教一下債券、優先股、股票的比例資料在哪裏可以找到? 我在官網上都查不到這個資料!

回覆刪除