( 文章僅為商品經驗與心得整理,並無任何投資建議 )

為了減少單一股息的波動對於金流的影響,持股平均分散在不同的 國家 與 產品。因為美國產品多元成熟,標的以美國為主,旁及占有稅率優勢的香港、英國與新加坡。

因為可投資的標的多如繁星,故選擇標的以「目標」導向,選擇配息符合持續、穩定,有成長的設定。

標的包含:穩定收益的 CEF、REIT、ETF、stock ( 含 DGI、BDCs、MLP ) 與固定收益的 Corporation bone、ETD、preferred stock & other,之後再確定標的各項資料是否值得投資。

本篇文章標的是投資公司債的封閉式基金 ( CEF ) - MPV

Barings Participation Investors ( 霸菱 )

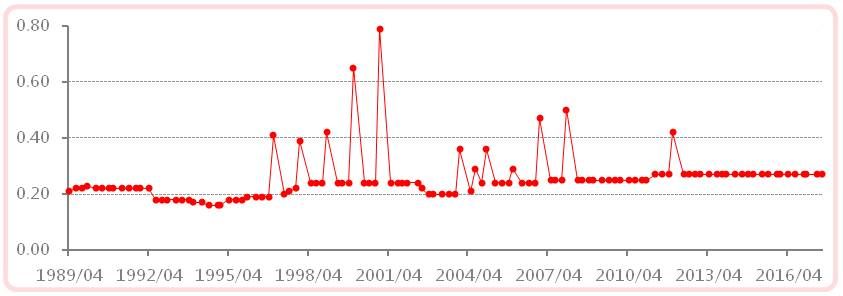

股利歷史紀錄

首先看配息是否符合「持續且穩定」or「最好能成長」的標準,若無,因世界上的產品太多,沒有繼續分析的必要,直接跳過。

MPV 每季配息從 1989 年開始到現在,符合 持續

這檔封閉型基金的歷史相當久,民國 78 年成立,整體配息算是穩定,上下變動不大,符合 穩定,可以花些時間再看看這是什麼基金。

MPV 是檔封閉型基金

相對於一般熟知的共同基金,封閉型基金結構較穩定,因為不受到投資人買賣的影響,而需更動投資的標的。但不管是封閉或開放,配發的股息是否健全,則是看配息中到底有無本金?以及本金的比例多寡?比例過高,則是相當不理想的標的。

配發本金的比例,英文是 Return of Capital ( ROC )

從晨星的資料來看,近五年無本金的配發 ( 紅色顯示 )。

再往前看金融海嘯時間,是否有本金發放的狀況,因為沒有網站提供過往的資料,以霸菱官方文件為主。

整個金融海嘯期間,沒有配本金,整整 28 年來沒配過本金,符合 健康。

整個金融海嘯期間,沒有配本金,整整 28 年來沒配過本金,符合 健康。

當符合「 持續 且 穩定 」,以及 健康 的配息後,剩下的資料才值得花時間看,絕大多數寫得很漂亮的投資商品,都會在這邊刪除。

基金介紹

MPV 是由霸菱投信在 1988 年所發行的封閉式債券基金,因為是季配,第一次股息發放從 1989 年開始,其目的在提供資本與收入的增長,主要操作非投資級的公司債,該部分業務不超過 75%,不透過中介,直接向公司購買可在公開市場交易長期債務,其餘才購買投資級別公司債與可轉換優先股。

投資組合

MPV 的投資組合 ( portfolio )

非投資級別未掛牌交易的收益債共佔 61%。

前十大持股產業如下,以 食品 與 消費型產品 為主

前十大持股公司如下

持有超過 2% 的公司有三家:Panos Brands LCC、Veritext Corporation、CG Holdings Mfg Co. 。

Panos Brands LCC 是一家強調自然有機的健康食品公司,主要提供給美國與加拿大兩國,共約 13 個品牌的食品。

Veritext Corporation 專精於協助法庭案件的紀錄與管理,旁及各個專案管理、遠距會議、數位記錄等等。

CG Holdings Mfg Co. 是汽車、農業、重型車和其他車種的塗層供應商。

前三大都是沒怎麼聽過的公司,更別提其他

購買公司的信用評等的分佈資料,在晨星網站與送交美國證管會的文件中,找不到相關公司的信用評等資料。

投資國家主要是美國

價格費用

歷史價格狀況,MPV 大部分處於溢價,偶有折價狀況

內扣費用方面,封閉型基金總內扣費用大部分介於共同基金與 ETF 中間,因為封閉型基金結構穩定,通常會用槓桿來增加收益,以至於總內扣費用會加上槓桿的利息費用,容易產生封閉型總內扣費用也跟共同基金一樣高的錯覺 ( 槓桿的利息支出,可以歸類在好的負債,這跟單純侵蝕投資人報酬率的內扣費用不同 )。

為避免跟共同基金、 ETF比較總內扣費用時失真,內扣費用皆會提供不加上利息費用的調整總內扣費用,顯示為 Total Expense Ratio Adjusted 或 Baseline Expense。( 每個網站不同 )

扣除掉因槓桿產生的利息費用 0.44% ,調整後總內扣費用為 1.35%。至於槓桿的比率約在 9.51%,算是很低的槓桿。

投資表現

投資表現方面分 年度 與 歷年總回報 兩方面來看:

先看年度表現與同類型投資比較,在 2010、11、14、15、16 幾個年度皆比同類型好。

歷年總回報方面,3 年以上總回報較佳,因 2016 與今年輸同類型基金表現,故一年累積總回報較差。

介入價格

至於買入的時機與判斷方式,人都常希望穩定又能夠高,還能夠持續長久,我也很想要,只是這在次級市場中相當稀有。

因每個產品的特性不同,只用絕對報酬率來衡量有點可惜,有些產品,即使報酬率稍低,都是值得買入,故買入時除了考慮 絕對 報酬率外,也可以參考 歷史 相對報酬率。

過去報酬率的區間大約在 7% - 9% 中間

MPV配息穩定持續,可用平均股利法,設定固定報酬率來,反推買入價位,並利用當前與歷史報酬率相互參照,來決定是否最近買入或是留待觀察。

報酬率為 5% 買入價位為 21.60

7% 買入價位為 15.42

10% 買入價位為 9.60

目前雖已漲了一段時間,但稅前報酬率仍落在 7% - 8% 中間,大約是 7.3%,若扣除 30% 稅,報酬率落在 5.0% - 5.6% 。

參考過去的報酬率區間,可以現在買入,也可等到價位下降至 12 元左右再入場,是否要加上美國大盤、類股行情、技術分析等等因素,則視各人投資喜好。

最後整理

MPV 是一檔封閉型公司債基金,從 1989 年開始配息,配息 28 年來持續穩定且健康,沒有配任何本金。

投資分佈主要是美國的非投資級具有股權性質的公司債,歷史價格常處於溢價狀況,槓桿率只有 9.51%,相當安全,槓桿利息 0.44%,調整後內扣費用為 1.35%,比一般開放債基便宜很多。歷史稅前報酬率區間約落在 7% - 9% 。目前約 7.3%。

投資分佈主要是美國的非投資級具有股權性質的公司債,歷史價格常處於溢價狀況,槓桿率只有 9.51%,相當安全,槓桿利息 0.44%,調整後內扣費用為 1.35%,比一般開放債基便宜很多。歷史稅前報酬率區間約落在 7% - 9% 。目前約 7.3%。

雖然 MPV 購買的非投資級的公司債,但綜觀 28 年來的歷史,績效良好,實在有很強的說服力與實績證明。

雖然 過去績效不代表未來績效,但若「 沒有過去績效,也別說未來會有多美好 」,先證明給投資人看,基金辦得到,剩下再談。大部分標榜配息良好的共同基金,號稱值得持有到退休時,翻開過去的歷史,只有八個字形容:滿目瘡痍,慘不忍睹。

以下特別感謝 Tivo 老師提供 : )

恭喜您換個清爽的新家!

回覆刪除我想在部落格文章中引用您的封閉式基金與開放式的比較,

想徵求您的同意,謝謝!

感謝美言:)

刪除引用沒問題的 :)

http://cycjim.pixnet.net/blog/post/223494099-什麼是目標到期債券基金?

刪除在這篇文章引用,感謝!

真的很棒,非常感謝您的推薦。我都有列入自己的追蹤名單內。也購買了一些打算長期持有。

回覆刪除有點好奇您是如何獲得這些資訊呢?想跟您學習學,十分感謝。

講老實話,一檔檔慢慢看,一開始看到憂鬱症

刪除先找配息符合我標準的 CEF REITS Stock

這樣就可以刪除一堆不需用的

然後再一檔檔慢慢找

請問這些網站有幫助嗎?

刪除https://seekingalpha.com/article/4200011-healthiest-healthcare-reits?page=7

https://www.dividendinvestor.com/exchanged-traded-debt-issues-yield/

也是看到頭暈

當然有

刪除1.如果要投資 REITS,seeking alpha 這人的文章一定要看

2.這個網站的由來我下面的回答有提,往下翻就看到了

十分感謝您的教導,每次讀完都有檢到寶的感覺,真正受益良多。

回覆刪除然而,實在很想知道蔡醫師是如何發掘這些優質的標的,從而向

大家介紹的?想學習一下,假以時日或許自己也可以釣魚來吃,感謝!

作者已經移除這則留言。

刪除回復在這邊好了

刪除最早是去 dividend.com 註冊帳號

下載裡面整理的各種 list

一檔檔慢慢看

http://www.dividend.com/tools/

但這邊並沒有細分各種不同類型的投資產品

譬如優先股這份 list

裡面也並列了 優先股封閉式基金

後來到 DividendYieldHunter

但這個被併購了

結果網站變的很糟糕

https://www.dividendinvestor.com/preferred-stock-cefs-and-etfs/

變成標是很不清楚得子分頁

而且有時候價格的更新怪怪的

再來可以到

http://www.quantumonline.com/listwipo.cfm?type=ClosedEndFunds&SICNum=9900&RequestTimeout=60

也是一檔檔慢慢看 XD

我自己看了半年之後

對於這些 list 一看到就頭大

所以這些標的是累積好幾年慢慢篩選出來的

不用計算內扣費用,這個帳面上看不到

回覆刪除7% x 0.7 就是實際利息

蔡醫師:感謝你詳細的回覆,不勝感激。原來要找出了好標的還真的要下足苦功才行。

回覆刪除然而,另一個困擾我的問題是:您推薦的一些ETD標的如CTBB之類利息應當歸屬於不課稅的範圍,但我的券商KGI卻直接表明無法幫忙退稅。上網google 這類問題,結果似乎是和券商與其上手之間有沒有幫客戶開sub account 有關(但不太確定),想請教蔡大本土的券商有那幾家能幫我們退ETD的稅或是根本不預扣的?永豐證券有嗎?還是富邦證券?

一直煩勞實在不好意思,還請多多指導! 感謝、感謝。

那就幫忙文章推薦嘍 XD

回覆刪除目前退稅狀況

富邦:不扣稅

永豐:扣稅,但一年後退回,只是我不知道退回比例,應該是全額退,或是絕大部分退回

這兩家我都有認識的營業員

其實這根本就是卷商問題,根本不該扣稅的,卻還是被硬扣,而且還冠冕堂皇的說出來,這障礙似乎沒有比直接開美國卷商來的好,謝謝蔡醫師分享好文章。

刪除永豐是因為當初簽約的關係

刪除所以會被預扣

倒不是永豐銀行自己硬要預扣的

目前也在嘗試修改當初的簽約

蔡大您好,請問一下這你提到簽約 是指當初開戶時簽的文件?因為最近買ETD也有被預扣,若將來無法歸還,可能要思索其它標的。

刪除不是,每個客戶都一樣

刪除是永豐跟美方銀行或中介那邊的約

理論上,隔年 ETD 會全退

營業員也這麼回報

但實際也有一些人反應並未全退

蔡大您好,謝謝分享。聽起來你的永豐營業員蠻用心的。

刪除或許明年我可以來分享我在永豐的退稅狀況。

另外 謝謝你不藏私 提供多元的投資管道。

好得好的,感謝你 :)

刪除永豐營業員認真

可惜我早已開了富邦複委託

所以只協助轉介紹

蔡大您好:幫忙推文,是一定要的啦! 其實您在PTT foreign_inv 版的po文我也都有看到,能感受到你一直在推廣穩定現金流在概念,這真的很棒。

回覆刪除可能話請介紹您認識的營業員給我,不勝感激。若須私訊請mail我pediatricsurf@gmail.com 先行謝過了。

感謝

刪除已私訊

每篇都很仔細,詳細閱讀學習,謝謝蔡兄。

回覆刪除感謝你的回饋 :)

刪除請較你歷史殖利率是去那裏查詢的 還是自己整理的 謝謝

回覆刪除相當棒的問題

刪除今年四月已前可以查歷史的殖利率

但四月以後只能夠查近一年或近五年

更長時間的歷史殖利率的變成要自己整理

10 天後的下一篇文章會回答你這個問題

感謝你的回覆 獲益良多!!

回覆刪除https://shawntsai.blogspot.tw/2017/09/blog-post.html

刪除很棒的整理,你的粉

回覆刪除謝謝您的回饋

刪除內扣費用不會影響實際報酬率

回覆刪除感謝

回覆刪除